Autoratlīdzības saņēmējiem jauna IIN maksāšanas kārtība (ar pārejas periodu no 2021.gada 1.jūlija līdz 2021.gada 31.decembrim). Jaunā maksāšanas kārtība neattiecas uz kolektīvā pārvaldījuma organizācijām (organizāciju sarakstu skat. Kultūras ministrijas tīmekļvietnē).

Kā aprēķina nodokļus no manas autoratlīdzības?

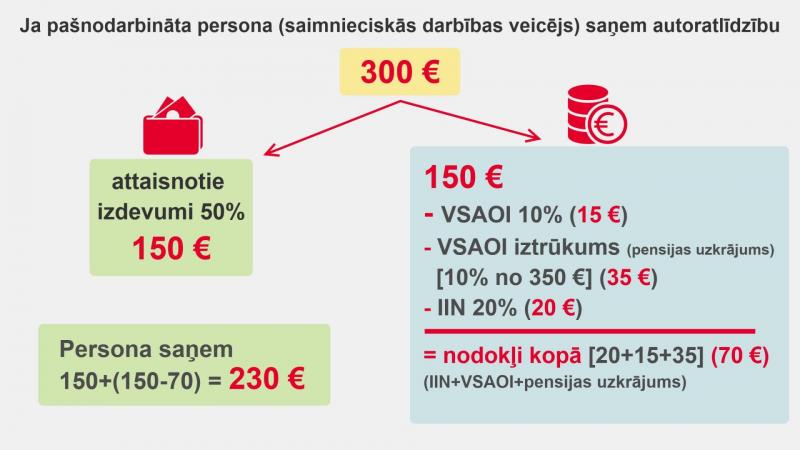

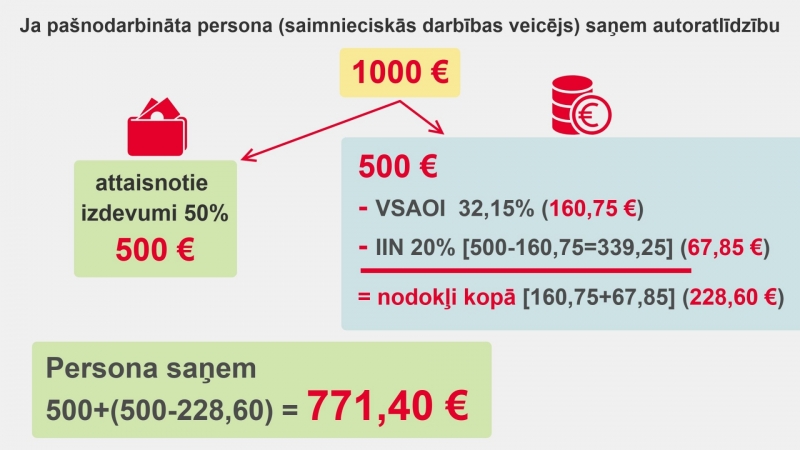

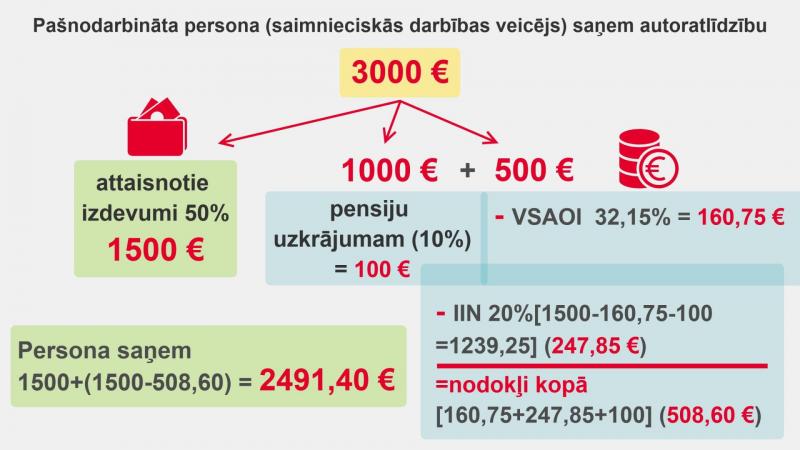

Līdz 2021.gada 30.jūnijam autoratlīdzības izmaksātājs no autoratlīdzības ienākuma (autoratlīdzība – nosacītā izdevumu norma) ietur IIN 20% apmērā, bet, iesniedzot GID, autoratlīdzības saņēmējam tiek pārrēķināts ieturētais nodoklis atbilstoši progresīvajai IIN likmei.

Savukārt VSAOI par izmaksāto autoratlīdzību no saviem līdzekļiem 5% apmērā maksā autoratlīdzības izmaksātājs autoratlīdzības saņēmēja pensiju apdrošināšanas labā, bet autoratlīdzības saņēmējs, ja autoratlīdzības ienākuma apmērs pārsniedz 500 eiro, un autoratlīdzības saņēmējs nav darba ņēmējs vai darba alga nesasniedz 500 eiro, maksā VSAOI kā pašnodarbināta persona no brīvi izraudzītiem ienākumiem, kuri nedrīkst būt mazāki par 500 eiro, un sniedz pašnodarbinātā ziņojumu.

No 2021.gada 1.jūlija līdz 2021.gada 31.decembrim autoratlīdzības izmaksātājs no autoratlīdzības, kas nav lielāka par 25 000 eiro gadā (nepiemērojot izdevumu normu) ieturēs 25% nodokli, kas sastāv no 80% VSAOI daļas un 20% IIN daļas*, bet, ja autoratlīdzības VSAOI daļa nesasniedz minimālās VSAOI un autoratlīdzības saņēmējs nav darba ņēmējs, VSAA izrēķinās trūkstošo starpību un ar VID EDS starpniecību paziņos autoratlīdzības saņēmējam, cik no iztrūkstošā VSAOI objekta jāsamaksā VSAOI 10% apmērā pensiju apdrošināšanai.